新闻动态

2026-02-05 19:58 点击次数:83

伦敦金属交易所的电子屏上,铜价数字不断刷新历史纪录,这场无声的暴涨正重塑全球产业链格局。

2025年,国际铜价迎来了自2009年以来最强劲的上涨。截至12月下旬,伦敦金属交易所(LME)三个月期铜价格一度突破每吨12282美元,创下历史新高。这一波涨势使得铜成为今年表现最亮眼的大宗商品之一,年内累计涨幅超过35%。

01 历史性上涨,铜价创下十六年最佳表现

今年铜市场的表现令人瞠目。在12月初,LME铜价就已经突破了每吨11540美元的前期高点,随后势如破竹,接连突破关键阻力位。到12月下旬,铜价已飙升至每吨12282美元,不断刷新历史纪录。

国内市场同样火爆。沪铜主力合约站上9万元/吨大关,最高触及102660元/吨,国内铜期货沉淀资金规模已突破500亿元,成为仅次于黄金的第二大商品期货品种。

推动铜价上涨的因素是多方面的。Astris Advisory商品策略师Ian Roper指出,AI已成为推动铜价上涨的最新核心因素之一。与此同时,全球主要铜矿供应中断、美元走弱以及美联储降息预期共同造就了这轮历史性上涨。

花旗银行预测,铜价可能在2026年初突破13000美元/吨,甚至有望在明年第二季度达到15000美元/吨。这一预测凸显了市场对铜价后续走势的极度乐观。

02 AI革命成新推手,数据中心成“铜老虎”

人工智能革命正以前所未有的速度推动铜需求增长。一座10兆瓦的中型AI数据中心电力电缆的用铜量可达上百吨,而超大规模人工智能数据中心的用铜量更是惊人。

美国正全面押注AI,过去一年里,美国主要科技公司在与AI相关的基础设施上投入了超过3500亿美元,预计到2026年将超过4000亿美元。这些投资直接转化为对铜的空前需求。

摩根大通大宗商品研究团队预测,到2026年,仅AI数据中心建设带来的铜需求增量将达到47.5万吨。在全球铜市常年处于紧平衡的背景下,这一增量将对供需平衡表产生显著影响。

AI推动的铜需求具有双重性:一方面,数据中心本身需要大量铜电缆;另一方面,AI算力增长意味着电力需求激增,从而带动电网扩建需求,再进一步增加用铜量。这种双重拉动使得AI成为铜需求的“超级引擎”。

03 供应危机加剧,铜矿短缺成常态

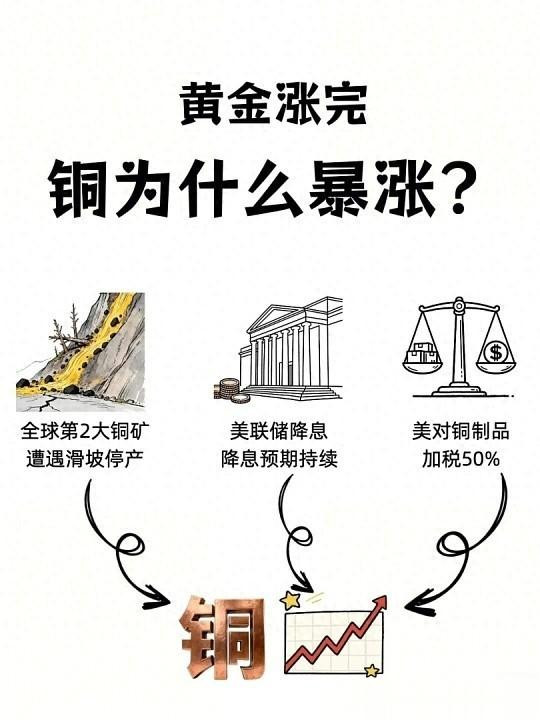

供应端的紧张状况同样不容忽视。全球主要铜矿今年接连遭遇生产中断,印尼格拉斯伯格铜矿因泥石流事故减产,智利埃尔特尼恩特铜矿因安全事故扰动供应,刚果(金)卡莫阿—卡库拉铜矿受矿震影响。

德意志银行在报告中已将2025年定义为铜矿业 “受扰严重的一年” ,并预测2026年全球铜产量将缩减约30万吨。这意味着供应紧张局势可能进一步加剧。

全球铜矿平均品位已从2001年的0.68%持续下滑至2023年的0.45%。品位下降直接导致开采效率降低、废物处理量增加,推动开采成本曲线系统抬升。

更令人担忧的是,铜矿投资不足问题短期内难以解决。一个大型铜矿从勘探到投产的平均周期超过10年,而自2015年以来,全球新探明资源量极低。未来新增供应将极度依赖现有矿山的扩建,大型新项目日益稀缺。

04 美元走弱助推,美联储政策成关键变量

美元走弱为铜价上涨提供了额外动力。今年以来,美元指数累计跌幅已超10%,这使得以美元计价的铜对其他货币持有者来说更为便宜,刺激了需求。

美联储政策走向成为关键变量。市场对美联储降息的预期持续升温,进一步助推了铜价上涨。美联储理事米兰近期表态称,若美联储明年未能延续降息举措,美国经济将面临日益严峻的衰退风险。

历史数据表明,美元指数与大宗商品价格之间存在负相关关系。美元走弱时,投资者通常会更倾向于购买大宗商品等实物资产,进一步推高价格。

目前,市场上充斥着对美联储12月是否降息的各种猜测,铜价随之涨跌。一旦货币政策转向或经济数据不及预期,价格回调风险不容忽视。

05 绿色转型需求,能源革命拉动长期消费

除了AI革命,绿色能源转型同样是铜需求的重要推动力。纯电动汽车用铜量约为80公斤左右,远超传统燃油汽车。随着全球新能源汽车销量持续增长,对铜的需求形成长期支撑。

电网建设是另一用铜大户。为实现气候目标,全球需要大规模扩建电网,而电网投资正从“重装机”转向“重消纳与输送”。今年1—11月国家电网完成固定资产投资超5604亿元,同比增长5.9%,创历史新高。

国际能源署预计,到2030年,能源转型领域对铜的需求将增长近50%。这种结构性增长与供应受限形成鲜明对比,为铜价长期上涨提供了基本面支持。

澳大利亚必和必拓集团的研究数据显示,到2050年,人工智能数据中心用电线路所需铜材量将增至当前的6倍,年需求量有望达到300万吨左右。这一数据充分体现了铜在绿色能源和数字经济的双重革命中的关键地位。

06 产业链影响深远,企业应对策略分化

铜价暴涨对产业链不同环节带来差异化影响。海外矿山享受铜价上涨带来的绝大多数利润,而冶炼环节企业则面临巨大压力。

加工企业特别是“两头在外” 的企业(原料采购和产品销售均受市场价格波动影响)处境最为艰难。精铜杆企业一方面面临精炼铜价格高企带来的成本攀升,另一方面加工费因传统需求不足难以提升。

面对成本压力,企业采取不同应对策略。美的集团加大了铜期货套期保值力度,通过锁定远期合约价格对冲风险。格力电器则采取动态套保策略,根据订单周期灵活调整头寸。

下游行业也出现明显分化。电缆、家电等传统用铜企业面临较大的成本压力,终端销售压力较大,利润受压。而芯片、半导体等正处于快速增长的行业,成本容易向消费者传导。

“铝代铜” 的替代进程正在加速。包括海尔、美的、海信等19家空调企业已共同加入铝强化应用自律公约,通过材料替代应对成本压力。

07 2026年展望,机构分歧中显共识

对于2026年铜价走势,各大机构存在明显分歧,但普遍认同长期向上趋势。

花旗集团预测,在牛市情境下,铜价可能触及15000美元/吨。摩根大通预计2026年上半年铜价将触及12500美元/吨,并测算全年精炼铜市场将出现约33万吨的供应缺口。

高盛相对保守,预测2026年铜价将维持在10000至11000美元/ 吨区间波动。其观点认为,全球铜市场真正意义上的供应短缺需等到2029年才会出现。

瑞银集团将2026年12月铜价目标设定为13000美元/吨,并上调全球铜供应缺口预测至40.7万吨。这种预测差异反映了市场对供需平衡判断的不确定性。

多数分析师认为,铜价高波动性将成为市场运行新常态。这种特征既缘于战略资源金融属性与商品属性的重新定价,更是全球供应链安全成本抬升、资本博弈加剧与政策不可预测性共振的必然结果。

08 风险隐忧并存,三大变量决定未来

尽管前景乐观,铜市仍面临多重风险。首当其冲的是AI需求能否如期兑现。受电网接入审批滞后、关键设备短缺等因素制约,AI数据中心建设可能慢于预期。

美国电网的物理扩容速度已严重滞后于规划预期,项目从申请到商业运营的平均等待周期已增至约4.6年。这种基础设施层面的制约可能拉低AI产业的实际用铜需求。

第二大风险是 “铝代铜”替代加速。目前铜铝价差已拉大至历史极值,巨大的成本差异将迫使下游制造业加速材料替代。

第三大变量是美国库存“堰塞湖”。为规避潜在关税,美国已囤积了大量铜库存,COMEX铜库存较去年年底增加了超过300%。一旦政策预期变化,这部分隐性库存可能迅速释放,对价格形成冲击。

此外,美联储货币政策转向、全球经济复苏乏力等因素也可能触发价格回调。市场需要为“政策的突然逆转”做好定价准备。

铜价暴涨背后,一场关于未来能源和科技主导权的争夺战正在上演。随着AI和绿色能源革命的双重推动,铜已成为“新石油”,战略地位空前凸显。

花旗预测2026年铜价可能冲击15000美元/吨的高点,而摩根大通也预计供应缺口将扩大至33万吨。